Dentro de los productos hipotecarios que ofrecen en la actualidad las instituciones financieras que operan en nuestro país, podemos referirnos a dos grandes grupos según sea su tipo de interés: hipotecas a tipo fijo o hipotecas a tipo variable. En las primeras, el tipo de interés es el mismo parta toda la vida del préstamo, llegando a una duración máxima de 30 años. En las segundas, el tipo de interés varía en periodos pactados en el contrato de préstamo en función de un tipo de referencia, siendo el Euribor el más utilizado. Al que se le aplica un diferencial.

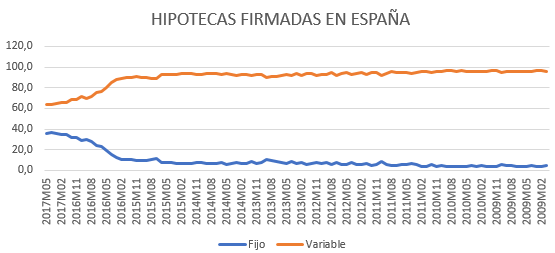

Las hipotecas a tipo variable han copado tradicionalmente el mercado hipotecario español. Por ejemplo, en el 2016 el porcentaje de hipotecas según el INE era de un 97,5% variables y un 2,5% de tipo fijo; de ahí que podamos afirmar que, históricamente, la comercialización de productos a tipo fijo has sido residual.

¿Cuáles eran las causas de este hecho? Ciertamente, las características de los productos a tipo fijo no eran aptas para la mayoría de clientes. Esto es, los porcentajes de financiación, el tipo de interés ofertado y los plazos no compensaban la elección de estos productos y, tan solo, algunos clientes con un perfil específico y un mayor poder adquisitivo y conocimientos financieros los demandaban.

Sin embargo, tras la subida de tipo de interés en los años 2006 – 2008 y la crisis financiera, el mercado hipotecario español ha cambiado. El BCE (Banco Central Europeo) ha llevado a cabo una política de “expansión cuantitativa” y bajada de tipos de interés para contrarrestar los efectos de la crisis; lo cual ha permitido que el principal índice de referencia en las hipotecas de tipo variable, el Euribor, haya bajado de su máximo en julio del 2008, 5,393%, hasta el mínimo marcado en julio de 2017, -0,154%.

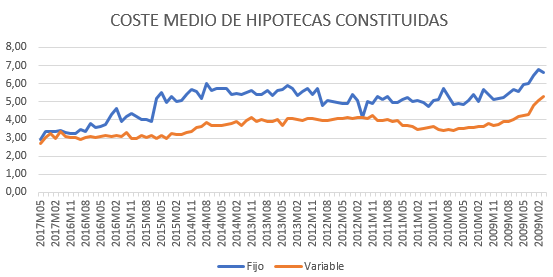

Los efectos de estas actuaciones se han dejado notar en el mercado hipotecario, abaratando el coste medio de las hipotecas y reduciendo la rentabilidad de las entidades financieras; de ahí que se hayan intentado comercializar nuevos productos que pudieran asegurar unos márgenes más elevados. Las hipotecas a tipo fijo han sido utilizadas por las entidades para captar nuevos clientes y permitir unos mayores ingresos recurrentes.

Actualmente, según el INE, el coste medio de las hipotecas a tipo fijo se ha igualado con el de las hipotecas a tipo variable gracias a los efectos de una mayor competencia, en virtud del notable aumento en los productos ofertados por las entidades. De ahí que, en estos momentos, el porcentaje de hipotecas de tipo fijo haya alcanzado el 36% sobre el total de hipotecas constituidas según el INE.

Según las previsiones, el Euribor estaría alcanzando su mínimo en estos meses ante el cambio de rumbo en la política monetaria del BCE. Por tanto, se considera que, a partir de mediados del 2018, los tipos de interés comenzarán a subir. Es por ello por lo que se está recomendado la elección de hipoteca con el tipo de interés fijo en lugar de tipo variable, siempre que el plazo en el que se va a constituir y/o liquidar la misma sea superior a 10-15 años.

Es decir, a corto plazo se recomienda tipo variable y a un plazo mayor, es preferible el tipo fijo que nos asegure un coste fijo ante los aumentos del Euribor.